股价三年涨一倍,携程是怎么做到的?

作者 | 范亮

编辑 | 黄绎达

2025 年,餐饮旅游等服务业的快速复苏,成为消费市场最亮的底色。而在高基数之下,今年服务消费的进一步强劲增长,则大大超出市场预期。

从数据上看,在价格维度,今年一季度旅游价格指数同比上涨 10%,为 2015 年以来同期最高;在量的维度,今年一季度我国住宿和餐饮业、交通运输和仓储业生产总值同比增速均为 7.3%,同样跑赢 GDP 增速。

宏观利好加成下,行业内 " 卖铲子 " 角色的携程,交出了一份更加令市场惊喜的成绩单。

去年 Q1,作为疫后全面放开的首个完整季度,国内出行需求报复性反弹,这使得携程在 2025 年一季度的营收增速高达 124%。在去年的高基数下,携程在今年能否继续维持增长,成为资本市场验证携程成长性的关键节点,而携程的这份一季报无疑证明了自身的内生增长能力。

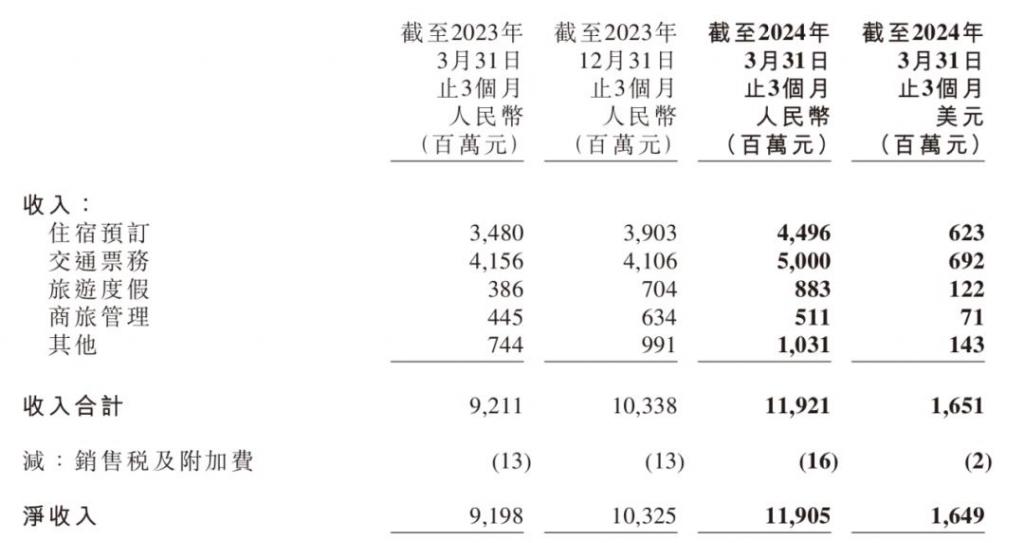

根据携程财报披露,2024 年一季度,公司累计实现净营业收入 119 亿元,同比增长 29%,环比则增长 15%。利润方面,携程一季度实现净利润 43 亿人民币,同比增长 26.5%,经调整 EBITDA 则为 40 亿,同比增长超 40%。

携程今年一季度的业绩不仅跑赢了旅游住宿行业大盘,而且在整个中概互联网中都是相当亮眼的存在。持续向好的业绩也让携程成为了资本市场的香饽饽,公司港股股价在 2025-2024 年区间最大涨幅超过 250%。

那么,携程这份财报还有哪些细节可以挖掘呢?

高基数下维持强增长

按业务平台划分,携程旗下主要包括携程、去哪儿、Trip.com、天巡四个业务分部,其中 Trip.com、天巡主要面向国际市场。按业务场景划分,携程的营收主要包括住宿预订、交通订票、旅游度假、商旅管理(To B 业务)、其他业务五大类。

住宿预订、交通订票为携程的核心收入来源,2024Q1 两项业务的营收分别为 45 亿元、50 亿元,同比分别增长 29%、20%。住与行本身就相辅相成,因此携程住宿预订、交通订票两块业务的营收规模、收入增速多年来基本保持一致。

图:携程单季营收 资料来源:公司公告,36 氪整理

当前,旅游行业呈现出行人次规模增加、人均支出减少的特点,这与实物消费的 " 性价比 " 趋势也相吻合。而另一方面,入出境游的增速远高于国内游增速,成为市场一大增量机会。为此,携程给出了与制造业类似的解决方案:出海。

根据携程财报披露,24Q1 国内酒店和机票预订量同比增长均超 20%,出境机酒预订则均超过 100%,超过行业平均水平。

针对入境游,在今年一季度,携程发挥国际 OTA 平台 Trip.com 的优势,推出多项创新产品及服务。目前,Trip.com 已上线 600 多家国内头部景区在线预约功能,并提供 20 多种语种、支付方式,提高境外游客预订体验。

海外业务的火热表现,也在携程的营收变化中有所体现。根据携程披露,今年一季度,主要国际业务的 Trip.com 的总收入同比增长约 80%。公司业绩电话会披露,Trip.com 收入目前约占公司总营收的 10% 左右。

旅游度假为携程本季度增长最快的业务,2024 年一季度,携程旅游度假营收 8.83 亿元,同比增长 129%,根据公司业绩电话会披露,这主要系出境游增长数倍所推动;商旅服务业务在春节等节假日影响下依然录得小幅增长,营收同比增长 15% 至 5.11 亿元。

其他业务方面,携程本季度其他业务收入从去年同期的 7.44 亿元增长约 39% 至 10.31 元,表现同样亮眼。

回到利润的角度,携程 24Q1 的经调整 EBITDA 为 40 亿元,同比增速超过了 40%。利润增速超过收入增速的原因,在于 EBITDA 利润率从去年同期的 31% 提升至 24Q1 的 33%。

根据测算,EBITDA 利润率上升主要系业务规模提升后,研发费用率、管理费用同比分别下降约 3 个百分点、1.9 个百分点所致。

优势从何而来

根据国海证券测算,2025-2025 年,本地生活市场规模将会从 9680 亿元提升至 18128 亿元,其中酒旅市场的规模在 2025 年将达到 10637 亿元,在本地生活市场的份额占比超过 50%。

可以看到的一个现象是,尽管近年来本地生活市场的参与者越来越多,竞争也愈加激烈,但却主要集中在到店餐饮等领域,并未对酒旅市场造成冲击。这其中最重要的原因在于,OTA 平台依靠供应链与服务体系建立起了强大的护城河。

酒旅一直以来都是以内容导向的长尾需求行业。需求侧的逻辑除了广泛供给和价格外,也看重企业的专业性。携程作为 OTA 平台绝对的头部企业,依靠行业内的长期深耕,对消费者需求,供给侧优化形成了独到的认知,这也是其他想要涉足酒旅行业的企业短期内难以建立的。

例如在今年春节期间,携程联合湖北、陕西、江苏、四川、重庆、宁夏、辽宁、安徽、西藏、浙江、新疆、福建、海南、黑龙江、吉林、甘肃、河北、青海等近 20 个省份直辖市的相关目的地,陆续上线春节文旅消费券,以刺激目的地文旅市场消费。这不仅响应了政策需要,也切实为消费者带来了价格利好,并最终推动公司业绩增长,实现三赢。

在文旅生态的培育方面,携程的一个典型创新是 " 演出门票 + 酒店住宿 " 创新的产品套餐。去年周杰伦演唱会及今年的林俊杰演唱会,天津文旅均联合携程等平台,创新推出这一解决方案,这不仅解决了用户买票难题,还提供了低于市场溢价的平价门票和平价酒店。

在市场拓展方面,携程也加大了与县域目的地及三四线城市的合作力度,帮助下沉市场优化旅游供给、扩大品牌声量。一季度,携程与贵州榕江、台江,江苏昆山,江西多地县域文旅部门合作,通过酒店培训、招商引资、整合营销等形式,帮助下沉市场提升旅游供给品质。

数字经济时代到来后,携程也加大了 AI 方面的投入,推出了垂直大模型 " 携程问道 "、AI 旅行助手 TripGenie,为用户提供个性化行程安排、即时预订等服务。

携程披露,大模型作为组件已广泛应用在包括搜索、推荐、质量检查、客户服务、产品运营等多个环节。截至 2025 年年底,借助智能客服,携程机票和酒店业务的用户问题自助解决率均已达到 7 成以上,这也使得携程的用户体验度大大提升。

不难看出,携程无论是酒旅供给侧的广泛覆盖,还是内容侧的传统服务定制,抑或特定围绕县域旅游、航旅融合、乃至对供给侧酒店景区的数字化支持,截至目前,都仍具备独一无二的经验优势。

如何看待携程目前的估值?

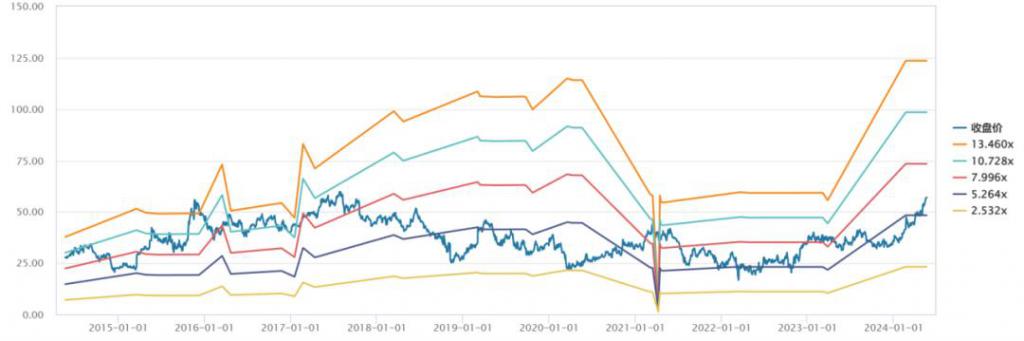

从携程历史的股价和市销率变动情况可以看到一个很明显的特点,那就是公司股价的上涨主要依靠业绩,而非估值驱动,例如从 2025 年以来,携程的股价主要围绕 5 倍 PS 上下波动。

今年以来,携程在港股的美股的涨幅已经接近 60%,但从 PS 的角度来看,携程当下的 PS 约为 6 倍左右,超出估值中枢约 20%,这实际上与携程今年的 Q1 约 29% 的营收增速相呼应。如果按 Wind 一致预期中携程 2024 年超 600 亿的营收相比,公司目前的远期 PS 也约在 5 倍左右,估值处于合理水平。

因此,在服务消费保持亮眼的宏观背景下,今年公司的交易逻辑很可能依然围绕营收增速展开,而投资者则需要紧盯服务消费高频数据的边际变化。

图:携程 PS 变化 资料来源:Wind、36 氪整理

* 免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。